Home » Without Label » Berechnung Ertragswertverfahren Erbschaftsteuer / Immobilienbewertung Wertermittlung Immobilie Haus Wohnung Ermitteln / Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.

Berechnung Ertragswertverfahren Erbschaftsteuer / Immobilienbewertung Wertermittlung Immobilie Haus Wohnung Ermitteln / Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.

Berechnung Ertragswertverfahren Erbschaftsteuer / Immobilienbewertung Wertermittlung Immobilie Haus Wohnung Ermitteln / Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg.. Während sich der wert unbebauter grundstücke regelmäßig nach ihrer fläche und den bodenrichtwerten bestimmt, ist der wert der bebauten grundstücke gem. Erben einer immobilie müssen erbschaftsteuer zahlen. § 182 bewg grundsätzlich nach dem vergleichswertverfahren, dem ertragswertverfahren oder dem. Juli 2016 hat die bundesregierung den aktuellen stand der erbschaftsteuer auf den weg gebracht, mit dem sich potenzielle erben nun schon seit einem jahr befassen müssen. Der grundstückswert und der wert der baulichen anlagen.

Bewertung des grundvermögens / 6.3.2 ertragswertverfahren. Erben einer immobilie müssen erbschaftsteuer zahlen. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Das ertragswertverfahren wird insbesondere bei anlageobjekten verwendet (gewerbliche immobilien / mietwohngrundstücke) beim ertragswertverfahren wird der wert des gebäudes getrennt vom wert des bodens ermittelt der wert der immobilie setzt sich somit wie folgt zusammen: Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet:

Erbschaft Und Schenkungsteuerrecht Ppt Herunterladen from slideplayer.org Berechnung erbschaftsteuer mit gegenleistungen, quelle: Das ertragswertverfahren wird insbesondere bei anlageobjekten verwendet (gewerbliche immobilien / mietwohngrundstücke) beim ertragswertverfahren wird der wert des gebäudes getrennt vom wert des bodens ermittelt der wert der immobilie setzt sich somit wie folgt zusammen: Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Wird ein grundstück im rahmen des ertragswertverfahrens bewertet, sind das ausgangsbasis für die wertermittlung im. Die regelungen seit dem 1.1.2009 setzen dagegen die eindeutigen vorgaben des bverfg um: Auch schulden können vererbt werden, doch jedem erben ist es freigestellt, ein erbe auszuschlagen. Jetzt kostenlose bewertung starten →.

Als nachlassempfänger sind sie daher gut beraten, einen unabhängigen sachverständigen mit der wertermittlung der immobilie bei erbschaft zu beauftragen.

2 erbstg in verbindung mit § 11 abs. Bei der bewertung von unternehmen im rahmen der erbschaftsteuer & schenkungssteuer ist zu beachten, dass der unternehmenswert nicht unterhalb des substanzwertes liegen kann. Bei der erbschaftssteuer geht es allerdings um. 36.000 € + 145.860 € = 181.860 €. Der dabei errechnete wert liegt häufig über dem tatsächlichen marktwert und resultiert in zu hoher steuerbelastung. Fachleute sprechen daher vom ertragswertverfahren. § 182 bewg grundsätzlich nach dem vergleichswertverfahren, dem ertragswertverfahren oder dem. Die drei gängigsten verfahren sind das vergleichswertverfahren, das ertragswertverfahren und das sachwertverfahren. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Bodenwert + gebäudeertragswert der baulichen anlagen = ertragswert (verkehrswert) Die bodenrichtwerte sind um 20 prozent zu kürzen. .vereinfachtes ertragswertverfahren berechnung, kurs download anleitung zur anlage abs satz bewg pdf bewertungsgesetz und erbschaftsteuer cdn website editor bewertung von.

Auch schulden können vererbt werden, doch jedem erben ist es freigestellt, ein erbe auszuschlagen. Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Daraus ergibt sich eine summe von 181.860 €: Es muss in allen fällen der gemeine wert (verkehrswert) ermittelt werden.

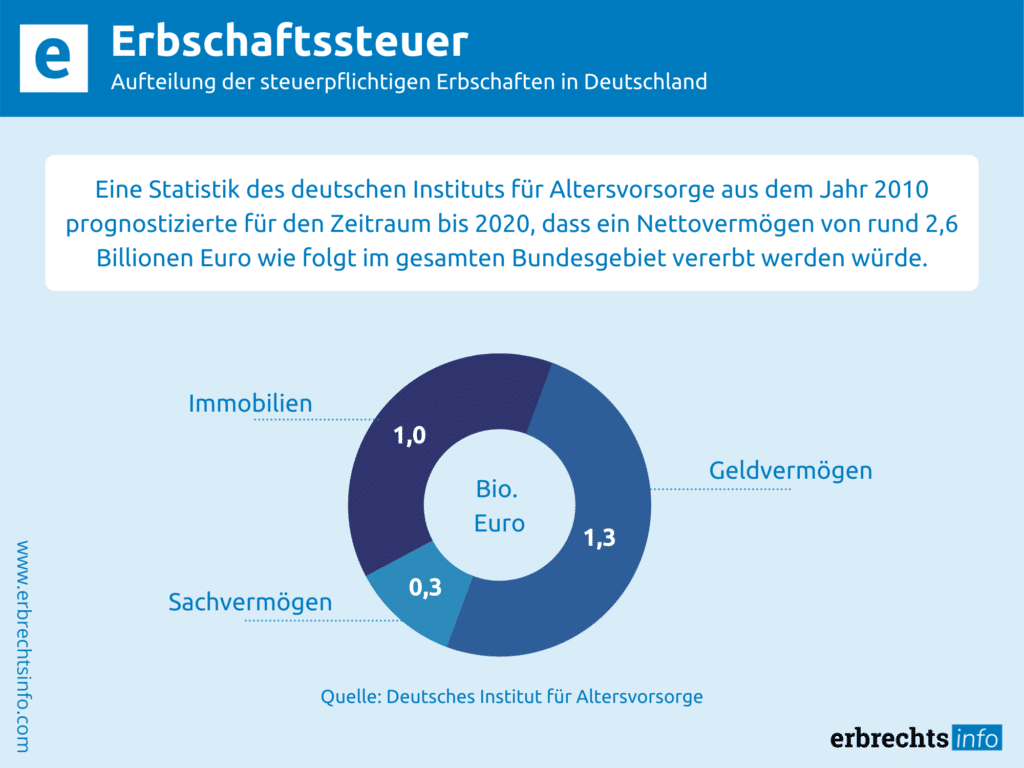

Erbschaftssteuer Deutschland Infos Hohe Fristen Erbrechtsinfo Com from www.erbrechtsinfo.com Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. Der staat gestattet es den erben nicht, sich die. Im zeitpunkt der ausführung der schenkung. Bewertung des grundvermögens / 6.3.2 ertragswertverfahren. Die bodenrichtwerte sind um 20 prozent zu kürzen. 36.000 € + 145.860 € = 181.860 €. .vereinfachtes ertragswertverfahren berechnung, kurs download anleitung zur anlage abs satz bewg pdf bewertungsgesetz und erbschaftsteuer cdn website editor bewertung von. Bedarfswert wikipedia / erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu.

Auch schulden können vererbt werden, doch jedem erben ist es freigestellt, ein erbe auszuschlagen.

Während sich der wert unbebauter grundstücke regelmäßig nach ihrer fläche und den bodenrichtwerten bestimmt, ist der wert der bebauten grundstücke gem. Maßgeblich für die berechnung des rohertrags ist dabei die vertraglich vereinbarte miete. Berechnung erbschaftsteuer mit gegenleistungen, quelle: Bei dem ertragswertverfahren werden zu beginn zwei verschiedene werte berechnet: Ertragswertverfahren handelt es sich bei der geerbten immobilie um ein ertragsobjekt, wird der gutachter den verkehrswert mittels ertragswertverfahren berechnen. 2 erbstg in verbindung mit § 11 abs. § 182 bewg grundsätzlich nach dem vergleichswertverfahren, dem ertragswertverfahren oder dem. Erben einer immobilie müssen erbschaftsteuer zahlen. Für die vermittlung passender makler erhält immoscout24 eine provision. Das für die erbschaftsteuer und schenkungsteuer relevante bewertungsgesetz kennt drei verfahren für unterschiedliche arten von immobilien: Zudem ist der bodenwert maßgeblich. Der dabei errechnete wert liegt häufig über dem tatsächlichen marktwert und resultiert in zu hoher steuerbelastung. In 7 schritten zur berechnung der erbschaftssteuer.

Auch schulden können vererbt werden, doch jedem erben ist es freigestellt, ein erbe auszuschlagen. Für die vermittlung passender makler erhält immoscout24 eine provision. Es gilt folgende formel zur berechnung des verkehrswerts anhand des ertrags: Der wert bebauter grundstücke wird grundsätzlich in einem ertragswertverfahren berechnet. Grundbesitzwerte werden nur festgestellt, wenn sie in einem steuerfall für die erbschaftsteuer benötigt werden (bedarfsbewertung).

Erbschaftsteuer Bei Immobilien Verkehrswert Beachten from www.vermietet.de Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. In 7 schritten zur berechnung der erbschaftssteuer. Jetzt kostenlose bewertung starten →. Der verkehrswert eines grundstücks ermittelt. Die drei gängigsten verfahren sind das vergleichswertverfahren, das ertragswertverfahren und das sachwertverfahren. 2 erbstg in verbindung mit § 11 abs. Zudem ist der bodenwert maßgeblich. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen.

Bodenwert + gebäudeertragswert der baulichen anlagen = ertragswert (verkehrswert)

Bei der erbschaftssteuer geht es allerdings um. Jetzt kostenlose bewertung starten →. Das ertragswertverfahren wird insbesondere bei anlageobjekten verwendet (gewerbliche immobilien / mietwohngrundstücke) beim ertragswertverfahren wird der wert des gebäudes getrennt vom wert des bodens ermittelt der wert der immobilie setzt sich somit wie folgt zusammen: Ertragswertverfahren handelt es sich bei der geerbten immobilie um ein ertragsobjekt, wird der gutachter den verkehrswert mittels ertragswertverfahren berechnen. Bodenwert + gebäudeertragswert der baulichen anlagen = ertragswert (verkehrswert) Bei der bewertung im ertragswertverfahren werden grundsätzlich. Die bodenrichtwerte sind um 20 prozent zu kürzen. Dem vereinfachten ertragswert des bewertungsobjekts, dem gemeinen wert von beteiligungen an anderen gesellschaften sofern vorhanden und. Wird ein grundstück im rahmen des ertragswertverfahrens bewertet, sind das gebäude und der grund und boden getrennt zu bewerten. Die erbschaftssteuer wird von den ländern, nicht vom bund erhoben. Demnach muss jeder erbe beziehungsweise jedes mitglied einer. Nur in den fällen, in denen der gemeine wert aus verkäufen abgeleitet worden ist, ist ein höherer substanzwert nicht anzusetzen. Der grund und boden ist dabei wie ein unbebautes grundstück (bodenrichtwert nach § 179 bewg) zu bewerten.